Lohnt sich eine Wohnung als Kapitalanlage auch 2022 noch? Und ist es besser, Vermögen in Immobilien oder Aktien anzulegen? Die folgende Übersicht vergleicht verschiedene Anlageformen.

Das Wichtigste in Kürze:

- Investoren sollten sich mit verschiedenen Anlageform auseinandersetzen und sich gut über die Vor- und Nachteile informieren.

- Wer ein Portfolio aus verschiedenen Anlageformen aufbaut, minimiert das Gesamtrisiko des Portfolios.

- Immobilien haben in der Corona-Pandemie einmal mehr bewiesen, dass sie krisensicher sind. Allerdings ist es heute wichtiger denn je, das Investment genau zu planen und auf Experten zu vertrauen.

Investieren im Jahr 2022

Geld zu investieren war noch nie so einfach wie heute. Denn Informationen über Anlageformen und mögliche Renditen lassen sich bequem online recherchieren. Auch das Investieren in Aktiendepots oder ETF-Portfolios ist schnell im Browser oder per App erledigt.

Was sich nicht verändert hat: Wer sein Geld vermehren will, kann sich aus verschiedenen Anlageformen ein maßgeschneidertes Portfolio zusammenstellen. Je bunter, desto besser.

Zu einem gesunden Portfolio gehören neben Aktien oder ETFs auch Sachwerte wie Gold oder Immobilien. In der Regel stellt sich also nicht die Frage, Immobilien oder Aktien. Vielmehr sollten Investoren genau planen, wie sie ihr Portfolio möglichst diversifizieren können.

Doch steigende Zinsen, die Inflation und die unsichere weltpolitische Lage, verunsichern Investoren: Lohnt sich eine Wohnung als Kapitalanlage auch im Jahr 2022 noch? Und wie schneiden sie im Vergleich zu Aktien und anderen Anlageformen ab?

Übrigens: Die Digitalisierung vereinfacht auch die Investition in Immobilien. So unterstützt zum Beispiel das Analysetool von Immoheld Ihre Entscheidung für den Kauf einer Immobilie datenbasiert und bietet dafür völlige Transparenz über Ihr Investment.

Immobilien oder Aktien – was lohnt sich für mich?

In Zeiten niedriger Zinsen haben viele Investoren nach Alternativen zu klassischen Bankeinlagen wie Sparbuch oder Tagesgeld gesucht. In den vergangenen Jahren waren deshalb vor allem die folgenden Sparformen besonders beliebt:

- Wertpapiere: Aktien, Anleihen, Fonds oder ETFs

- Sachwerte: Anlagen mit materiellem Wert wie Immobilien, Gold, andere Rohstoffe oder auch Kunstwerke

- Digitale/alternative Geldanlagen: Crowdinvestments, Non-Fungible Tokens (NFTs), Social Trading, Kryptowährungen

Für Investoren gibt es heute eine große Auswahl an Anlageformen. Allerdings besteht die Herausforderung darin, die besten Investments bzw. eine Kombination daraus entsprechend ihrer persönlichen Zielsetzung zu identifizieren und dabei steigende Zinsen und die Inflation zu berücksichtigen.

Grundsätzlich sind die drei wichtigsten Ziele beim Vermögensaufbau

- hohe Renditen,

- viel Sicherheit und

- eine gute Liquidität.

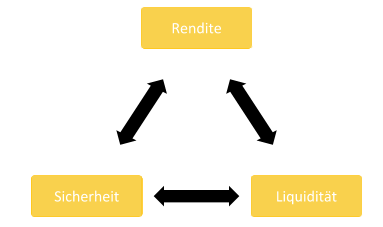

Diese Ziele können jedoch nicht alle gleichzeitig gleichermaßen erfüllt werden. Dies wird im sogenannten magischen Dreieck der Vermögensanlage veranschaulicht. Denn Sicherheit, Liquidität und Rendite hängen zwar zusammen, stellen jedoch jeweils einen Trade-Off dar.

Magisches Dreieck

Jede Geldanlage lässt sich zwischen den Eckpunkten des Dreiecks einordnen. Investoren können jedoch niemals das Maximum aller Eckpunkte gleichermaßen ausreizen.

Das Dreieck soll zeigen, dass immer nur bis zu zwei Ziele gleichzeitig fokussiert werden können. Als Beispiele lassen sich klassische Finanzprodukte — oder auch Immobilien — wie folgt einordnen:

Zielsetzung und ausgewählte Beispiele der Anlageformen im Vergleich

| Fokus der Zielsetzung | Beispiel Finanzprodukte | Beispiel Immobilien |

| Rendite & Liquidität | Aktien, Optionen | Kl. Wohnungen in aufstrebenden Städten |

| Liquidität & Sicherheit | Sparbuch, Tagesgeldkonto | Kl. Wohnungen in etablierten Städten |

| Sicherheit & Rendite | Langfristige Anleihen, Sparpläne | Mehrfamilienhäuser im Zentrum von aufstrebenden Städten |

Da es auch all diesen Anlageformen jeweils verschiedene Auswahlmöglichkeiten bzw. Gestaltungskriterien und Unterklassen gibt, ist diese Tabelle nur eine grobe Einordnung der genannten Beispiele im direkten Vergleich zueinander.

Nur mit verschiedenen Investitionsarten haben Sie die Chance, alle drei Investitionsziele zu erreichen. Das A und O beim Investieren ist deshalb Diversifikation: Wenn Sie Ihr Vermögen auf verschiedene Investmentklassen verteilen, minimieren Sie das Gesamtrisiko Ihres Portfolios und erhöhen somit auch das Ziel der Sicherheit.

Durch Diversifizierung können Sie Ihr Risiko streuen – je breiter, desto besser – und somit in Summe gute Renditen erzielen, ohne „alles auf einmal“ zu riskieren. Die folgenden Kriterien helfen, verschiedene Anlageformen einzuschätzen.

Fazit: Immobilien zur Kapitalanlage lassen sich bei verschiedenen Zielsetzungen gut im Gesamtportfolio ergänzen. Als Sachwert und durch die Eintragung im Grundbuch gilt eine Wohnung als eine sehr sichere Anlage, bei der man am richtig gewählten Standort Wertstabilität erwarten kann und mit der man durchaus solide Renditen durch Mieteinnahmen erzielen kann.

Auf diese Kriterien sollten Investoren bei ihrer Anlage achten:

Sicherheit

Bei Investments steht die Sicherheit der Rendite gegenüber. Beides gleichzeitig lässt sich nicht maximieren – dennoch lassen sich klare Trade-Offs beschreiben und bei vielen Anlageklassen eine gute Mitte finden.

Einige Anlagen wie Einzel-Aktien unterliegen immer einem gewissen Ausfallrisiko – im schlimmsten Fall verlieren Sie Ihr angelegtes Geld, wie beispielsweise der Wirecard-Skandal gezeigt hat. Tagesgeldkonten bieten dagegen viel Sicherheit – Einlagen bis 100.000€ sind staatlich geschützt.

Auch Immobilien oder Gold gelten wegen ihres beständigen Werts als sichere Anlageformen – die in letzten Jahren hohen Renditen bei Gold gehen aber ausschließlich auf Wertsteigerung zurück (es gibt keine Zinsen auf Gold). Das Thema Sicherheit sollten Sie bei Ihrer Gesamtportfolio-Planung unbedingt berücksichtigen.

Rendite

Die Rendite ist der Ertrag, den das angelegte Geld erwirtschaftet. Sie korreliert aber oft sehr stark mit dem Risiko: Je höher die Rendite, desto höher das Risiko, dass erwartete Wertsteigerungen oder Dividenden ausbleiben.

Risikofreudige Anleger können beispielsweise mit Aktien hohe Gewinne erzielen. Allerdings ist dafür umfangreiches Vorwissen empfohlen – denn sonst können Investments in Einzelaktien zum „Glücksspiel“ werden.

Gerade als Einsteiger am Aktienmarkt kann man auch mit ETFs solide Renditen bei moderatem Risiko erzielen. Das gilt ebenso für Immobilien. Mit professioneller Beratung können selbst Erstinvestoren mit soliden Investments einsteigen, die die eigene Zielsetzung abbilden.

Liquidität

Wie schnell Sie auf Ihr Vermögen zugreifen können, hängt stark von der Anlageform ab. Tagesgeld bietet beispielsweise eine sehr hohe Liquidität. Auch Aktien oder ETFs lassen sich theoretisch schnell verkaufen – allerdings ist man hier sehr stark von der Volatilität des Marktes abhängig. Deshalb ist ein Verkauf nicht jederzeit sinnvoll.

Bei Immobilien sollte die Liquiditätsplanung bereits im Vorfeld kalkuliert werden. Zwar können sie jederzeit verkauft werden. Da jedoch in jedem Fall ein Notartermin notwendig ist, dauert ein Verkaufsprozess im Vergleich länger.

Außerdem lassen sich kleine Wohnungen deutlich schneller verkaufen als große Einheiten. Zudem ist es insbesondere aufgrund der Kaufnebenkosten nicht empfehlenswert, kurzfristige Immobilienan- und verkäufe zu tätigen.

Eine Ausnahme sind sogenannte Fix- und-Flip-Strategien, bei denen eine Immobilie unsaniert gekauft, selbst saniert und dann weiterverkauft wird. Dadurch lässt sich trotz Kaufnebenkosten und Immobilienertragsteuer durch Wertsteigerung ein Gewinn erzielen.

Anlagehorizont

Möchten Sie Ihr Geld kurzfristig oder länger als fünf Jahre lang anlegen? Die Frage ist sowohl für die Auswahl der Anlageform als auch hinsichtlich der Liquidität relevant.

Mit einem langfristigen Anlagehorizont machen Sie sich unabhängiger von Marktschwankungen, sind dafür aber auch weniger liquide, wenn Sie Markttiefpunkte „aussitzen“.

- Viele Investoren nutzen ETF-Sparpläne, mit denen sie Schwankungen am Aktienmarkt über den Zeithorizont ausgleichen können, oder investieren in eine Immobilie als Altersvorsorge, die über einen langfristigen Horizont gehalten wird.

- Kurzfristig eignen sich hingegen eher Tages- oder Festgeldkonten. Sie erhalten dann geringe Zinsen, können dafür aber schnell auf Ihr Geld zugreifen und sind unabhängig von Marktschwankungen.

Marktschwankungen

Sich ändernde Marktbedingungen gehören zum Alltag jedes Investors. Gerade Aktienmärkte sind volatil. Wer die Nerven bewahrt, langfristig orientiert anlegt und das Risiko über verschiedene Branchen streut, dem können auch starke Schwankungen kaum etwas anhaben. Zur krisensicheren Portfolioergänzung zählen Sachwerte wie Edelmetalle oder Immobilien.

Aufwand

Jede Investition muss gut geplant sein. Am Anfang jedes Investments steht ein gewisser Such- und Informationsaufwand sowie laufende Kosten der Verwaltung. Stehen Anlageziele, -formen und -horizont fest und ist Ihr Portfolio breit aufgestellt, können Sie Ihr Geld für sich arbeiten lassen.

Etwas aufwendiger als beispielsweise ein ETF / Indexfonds sind klassische Aktienfonds, da diese aktiv gemanaged werden müssen. Bei Immobilien kann der Aufwand je nach Anlageklasse stark variieren, er lässt sich bei Bedarf aber problemlos reduzieren – etwa durch kompetente Berater beim Kauf sowie Hausverwaltungen oder Betreiberkonzepte wie bei Pflegeimmobilien beim Halten.

Transaktionskosten

Geld am Markt zu bewegen, ist mit Transaktionskosten verbunden. Ein breites Portfolio senkt diese Kosten: Denn wenn Marktschwankungen eine Anlageform schwächen, gleichen andere diese Schwankung bestenfalls aus, ohne dass Sie sofort gegensteuern und Aktien oder Sachwerte verkaufen müssen.

Für Immobilieninvestments fallen aufgrund der Kaufnebenkosten zwar vergleichsweise hohe Transaktionskosten an. Diese lassen sich jedoch beim Investieren in die Rendite-Kalkulation bereits mit einberechnen und auch steuerlich absetzen, was einen transparenter Vergleich zu anderen Anlageformen ermöglicht.

Kriterien und ausgewählte Beispiele der Anlageformen im Vergleich

| Kriterium | Aktien | ETFs | Immobilien | Tagesgeld |

| Beispiel | Aktie mit hoher Dividende | ETF mit Abbildung des DAX | 2-Zi Wohnung in München | Tagesgeldkonto bei deutscher Hausbank |

| Sicherheit | ● | ●● | ●●● | ●●● |

| Rendite | ●●● | ●● | ●● | ● |

| Liquidität / Schnelle Transaktion | ●● | ●● | ● | ●●● |

| Anlagehorizont | ●● | ●● | ●●● | ● |

| Unabhängig von Marktschwankungen | ● | ●● | ●● | ●●● |

| Wenig Aufwand | ●● | ●●● | ●● | ●●● |

●●● stark ausgeprägt ●● mittel / neutral ● gering ausgeprägt

Da es auch all diesen Anlageformen jeweils verschiedene Auswahlmöglichkeiten bzw. Gestaltungskriterien und Unterklassen gibt, ist diese Tabelle nur eine grobe Einordnung der genannten Beispiele im direkten Vergleich zueinander.

Wie passen Immobilien in mein Portfolio? Immoheld findet eine Immobilie, mit der Sie Ihre Ziele erreichen.

Jetzt persönliches Anforderungsprofil erstellen

Vermögensaufbau durch Immobilien

Welche Investitionsarten Sie für Ihr Portfolio bevorzugen und ob Sie als Sachwert eine Immobilie oder Gold oder beides wählen, hängt von Ihren persönlichen Anlagezielen ab.

Damit Sie die Vorteile von Immobilien besser einschätzen können, zeigen wir Ihnen im Folgenden, wie Sie passives Einkommen mit Immobilien erzielen und welche Besonderheiten eine Wohnung als Renditeobjekt bietet.

Passives Einkommen mit Immobilien aufbauen

Wenn Sie eine Wohnung kaufen und vermieten, bilden Sie durch regelmäßige Mieteinnahmen passives Einkommen. Sie bauen also automatisch Vermögen auf. Denn die Mieteinnahmen decken oft den Großteil der Kreditkosten. Durch die Tilgung steckt jedes Jahr mehr von Ihrem Kapital in der Immobilie.

Die Preisentwicklung der letzten Jahre am Immobilienmarkt zeigt, dass zusätzlich eine deutliche Rendite durch Wertsteigerung möglich ist. Mit einer klugen Auswahl und den richtigen Experten an Ihrer Seite können Sie Ihre Immobilie später lukrativ wiederverkaufen.

3 Gründe, weshalb Immobilien zu den besten Investments zählen:

- Hohe Sicherheit: Wie eingangs erwähnt ist für viele Investoren Sicherheit ein wichtiger Faktor. Aufgrund eines stabilen Markts und politischer Sicherheit in Deutschland sind Immobilien sehr sicher. Weiterer Vorteil für Investoren: Durch das Grundbuch sind hierzulande alle Eigentumsverhältnisse eindeutig regelt. Dies macht den deutschen Immobilienmarkt auch für Ausländer sehr attraktiv und zum größten Markt in der EU.

- Großer Gestaltungsfreiraum: Betrachten Sie Ihre Immobilie als Ihr eigenes Unternehmen – denn als Eigentümer haben Sie es in der Hand, wie sich Ihre Kapitalanlage entwickelt. Sein eigener Chef zu sein ist zwar mit Verantwortung verbunden, lässt Ihnen jedoch auch viele Freiheiten das Investment an Ihre Bedürfnisse und Ziele anzupassen.

- Mehrfacher Nutzen: Auch wenn der Immobilienmarkt einbrechen sollte (was sich übrigens nicht auf die Mieteinnahmen auswirken muss), haben Investoren je nach Anlageklasse immer noch die Möglichkeit, ihre Immobilie selbst zu nutzen. Denn im Gegensatz zu Fonds oder Bitcoins sind Immobilien „greifbar“ und als Investor wissen Sie, was Sie für Ihr Kapital bekommen.

Risiken Immobilien-Investment

Immobilien bieten in vielen Punkten Sicherheit für Investoren. Dennoch gibt es – wie bei jeder Anlageform – auch Risiken. Diese Punkte sollten Investoren im Hinterkopf behalten:

- Zinsen: Die jahrelange Niedrigzinsphase ist vorbei und die Zinsen steigen wieder. Planen Sie daher auch ein Szenario steigender Zinsen ein, und berechnen Sie, wie sich dies auf Ihre monatliche Liquidität auswirkt. Ganz einfach berechnen: mit dem Immoheld Analysetool.

- Liquidität: Bei Neubau oder Sanierung können aufgrund angespannter Lieferketten Termine überschritten werden und Vertragspartner in Insolvenz gehen. Auch hier ist ein Liquiditätspuffer sinnvoll. Zudem soll die gesetzlich geregelte MaBV Investoren vor diesem Ausfall schützen.

- Wertentwicklung / Standort: Ändert sich das Umfeld einer Immobilie drastisch, kann diese an Wert verlieren. Betrachten Sie auch Marktdaten zu Ihrem Ziel-Standort. Im Immoheld Analysetool werden diese automatisch angezeigt.

- Baumängel: Durch unzureichende Gutachten und schlechter Informationslage vor dem Kauf können Mängel zu spät entdeckt werden und unerwartete Instandhaltungskosten anfallen. Durch einen Kauf von Neubauimmobilien und mit erfahrenen Bauträgern kann dieses Risiko im Vergleich zu Bestandsimmobilien reduziert werden.

- Leerstand der Wohnung, z.B. bei Mieterwechsel, kann zu erhöhten Kosten führen, die als Faktor in der Berechnung eingeplant werden sollten.

Immobilien oder Aktien: Was lohnt sich für mich?

Auch in Krisenzeiten haben sich Immobilien bisher als sichere Anlageform erwiesen und machen sie auch 2022 zu beliebten Kandidaten für ein diversifiziertes Investment-Portfolio. Aktien sind eine sinnvolle Ergänzung, vorausgesetzt, Sie entscheiden sich für einen langfristigen Anlagehorizont und wollen ein gewisses Risiko eingehen.

Wer sich mit Vorteilen und Risiken von Immobilien auseinandersetzt und die Finanzierung gewissenhaft plant, kann mit Mieteinnahmen sein passives Einkommen vergrößern.

Besonders interessant sind Immobilien-Investments, wenn Sie langfristig planen und aktuell profitieren vor allem Investoren mit einem hohen Eigenkapitalanteil von den Vorteilen von Immobilien. Denn durch steigende Bauzinsen werden Kredite für Immobilien teurer. Je weniger Fremdfinanzierung Sie benötigen, desto besser.

Erstellen Sie jetzt Ihr persönliches Anforderungsprofil und machen Sie sich Ihre Zielsetzung bewusst. Je nachdem, welche Ziele Sie mit Ihrer Kapitalanlage verfolgen, können Sie mit fundierter Beratung Ihre Risiken und Aufwände minimieren.