Corona, Energiekrise, Krieg in der Ukraine – es gibt viele Gründe, skeptisch in die Zukunft zu blicken. Auch Kapitalanleger sind unsicher: Ist mein Geld morgen noch etwas wert? Der Immobilienmarkt war bisher ein guter Ort, um Vermögen vor Krisen zu schützen und sicher in die Zukunft zu investieren. Ist das auch 2022 noch so?

Aktualisiert am 6. September 2022

Die Basics: Was ist eine Inflation?

Preisschwankungen gehören zum Alltag und kurbeln das Wirtschaftswachstum an. Wenn jedoch das allgemeine Preisniveau von Waren und Dienstleistungen steigt, spricht man von Inflation. Aus dem Lateinischen übersetzt heißt Inflation „aufblasen“.

Es geht auch umgekehrt: Das passiert bei Preisverfall

Umgekehrt bedeutet eine Deflation sinkende Preise. Diese sorgen bei Verbrauchern zwar kurzzeitig für Freude, der Wirtschaft drohen infolge sinkender Umsätze jedoch schwerwiegende Folgen wie ausbleibende Investitionen durch Unternehmen, Insolvenzen und Arbeitslosigkeit.

Warum steigen die Preise? Inflationsursachen und ihre Auswirkung

Die Ursachen für eine Inflation sind vielfältig. So können die Preise steigen, weil Unternehmen wachsende Energie- oder Lohnkosten ausgleichen müssen. Auch eine steigende Verbrauchernachfrage nach Produkten und Dienstleistungen kann die Preise in die Höhe treiben, wenn Unternehmen nicht die Ressourcen haben, ihre Produktion entsprechend zu skalieren.

Auswirkung der Inflation: Die Geldentwertung

Durch den Anstieg von Preisen wird das Geld entwertet, denn für den gleichen Betrag bekommen Sie letztendlich weniger. Eine Geldentwertung durch Inflation tritt außerdem ein, wenn immer mehr Geld in Umlauf kommt, beispielsweise weil die Europäische Zentralbank (EZB) Staatsanleihen kauft, um krisengebeutelten Staaten zu helfen.

Der Anstieg der im Umlauf befindlichen Geldmenge führt oftmals zu einer erhöhten Nachfrage nach Produkten, die dann letztendlich teurer werden. Dadurch entsteht zugleich die Geldentwertung: 1.000 € bleiben zwar immer 1.000 €, allerdings sorgt die Inflation dafür, dass Sie in Zukunft weniger für Ihr Geld bekommen als heute.

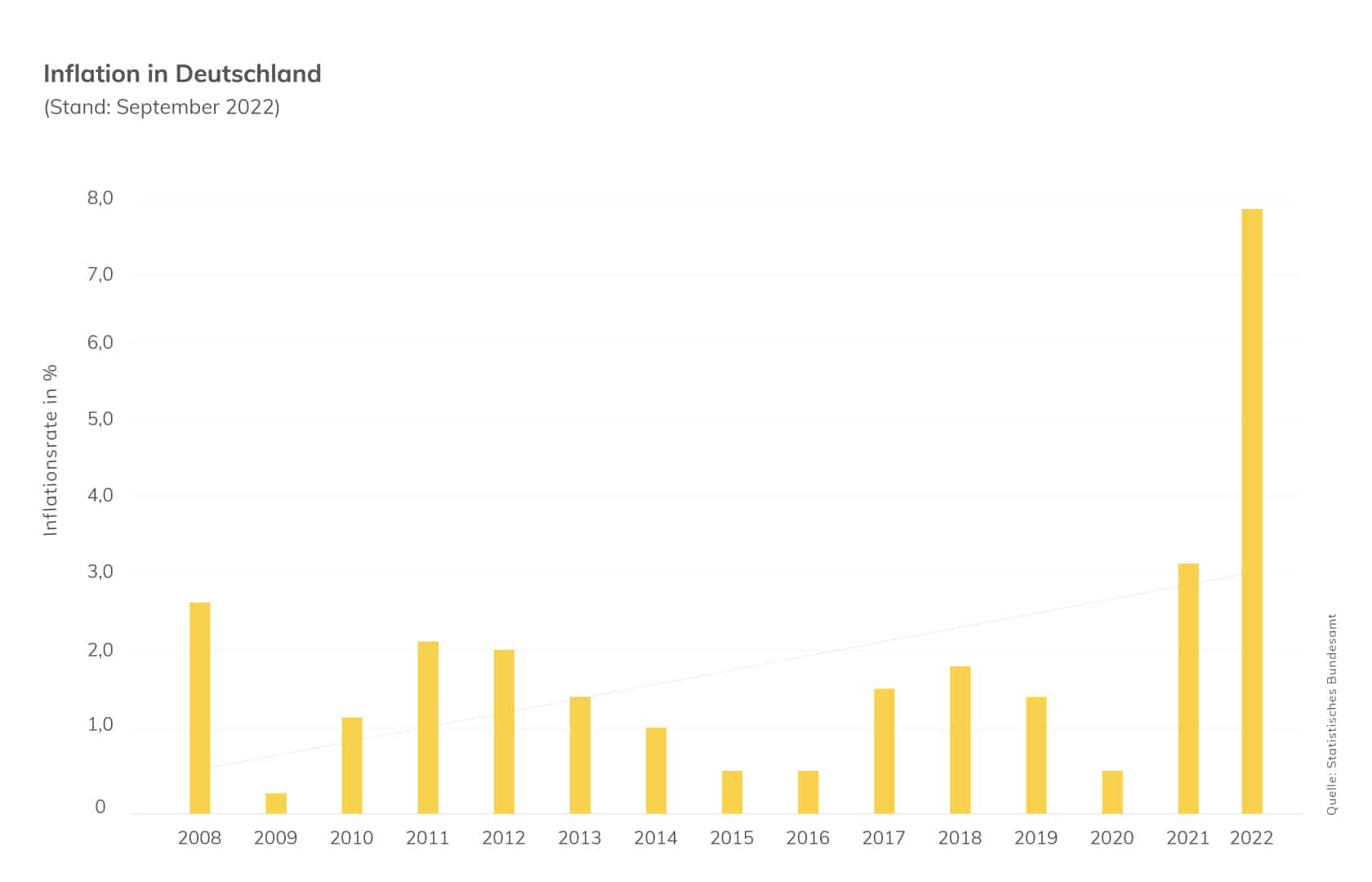

Wie hat sich die Inflationsrate in den letzten Monaten entwickelt?

Bedingt durch die Corona-Pandemie die Inflations- oder Teuerungsrate in Deutschland im Jahr 2020 auf 0,2 % gesunken – und fiel damit unter den historischen Tiefstand von 0,3 % während der Finanzkrise. Verschiedene Entwicklungen wie die Senkung der Mehrwertsteuersätze 2020 und der Preisverfall bei Mineralölprodukten sorgten dafür, dass die Inflation bereits 2021 stieg und einen Jahresdurchschnitt von 3,1 % erreichte.

Der Krieg in der Ukraine, die hohen Energiekosten und angespannte Lieferketten führten dazu, dass die Inflation 2022 auf ein Rekordhoch von 7,9 % kletterte und damit den höchsten Wert seit 1973 erreichte.

Eine Rate von 0 % ist übrigens nicht erstrebenswert: Ein gewisses Maß an Inflation befeuert die Wirtschaft. Finanzexperten zufolge liegt eine „gesunde Inflationsrate“ bei etwa 2,0 %.

An der Teuerungsrate lässt sich ablesen, wie stark das allgemeine Preisniveau steigt. Stellen Sie sich einen riesigen Warenkorb voll alltäglicher Produkte und Dienstleistungen vor – vom Deo über die Vollmilch bis hin zur Waschmaschine, wobei die einzelnen Güter gewichtet werden. Die prozentuale Veränderung des gesamten Warenkorbwerts im Vergleich zum Vormonat oder Vorjahr gibt die Inflationsrate an.

Tool-Tipp:

Sie können Ihre persönliche Inflationsrate online berechnen, indem Sie Ihren Warenkorb individuell gewichten.

Wie wirkt sich Inflation auf Vermögen aus?

Rechenbeispiel: Wie viel ist Ihr Geld in 20 Jahren wert?

Die Tabelle zeigt, wie sich der Preise für ein Produkt entwickelt, das heute 100 € kostet:

| Inflationsrate in% |

Produktpreis 2022 in € |

Produktpreis 2042 in € |

Kaufkraft 2042 in € |

Geldentwertung bis 2042 in % |

| 0,5 | 100,00 | 110,49 | 90,51 | 9,49 |

| 1,0 | 100,00 | 122,02 | 81,95 | 18,04 |

| 2,0 | 100,00 | 148,59 | 67,30 | 32,70 |

| 5,0 | 100,00 | 265,33 | 37,69 | 62,31 |

| 8,0 | 100,00 | 466,10 | 21,45 | 78,55 |

Steigende Preise bedeuten, dass die Kaufkraft Ihres Geldes sinkt. Haben Sie heute 100 €, hätte dieser Betrag bei der heutigen Inflationsrate von 7,9 % in 20 Jahren nur noch eine Kaufkraft von 21,45 €. Dies entspricht einem Wertverlust von fast 80 %.

Wie schütze ich mein Geld vor Inflation?

Jahrelang hat die EZB mit ihrer Niedrigzinspolitik auf eine Steigerung der Inflation hingearbeitet, zum weiteren Ärger der Verbraucher: Sie konnten ihr Erspartes kaum noch verzinsen. Stattdessen waren sogar Negativzinsen üblich geworden – wer als Neukunde größere Geldbeträge bei einer Bank anlegte, zahlte drauf.

Doch es gab auch eine positive Wechselwirkung zwischen Inflation und Zinsen bzw. eine Möglichkeit, diese zu nutzen: Sind die Zinsen niedrig, sind auch Kredite günstiger. Diese vorteilhafte Kreditsituation nutzten viele Anleger, um mit günstigem Fremdkapital in eine Immobilie als Kapitalanlage zu investieren und so den Wert ihres eigenen Vermögens zu erhalten.

Im Juli hob die EZB die Zinsen von 0 auf 0,5 Prozent an. Weitere Erhöhungen der Leitzinsen sind nicht ausgeschlossen. Damit wollen die europäischen Finanzexperten den Auswirkungen der Inflation im Euroraum entgegenwirken.

Für Immobilienkäufer ändert sich durch die Zinserhöhung der EZB erst einmal nichts. Allerdings wirken sich die gestiegenen Zinsen auf die Finanzierung auf. Denn die Banken müssen nun mehr investieren, um sich Geld zu leihen und geben die gestiegenen Kosten an Kreditnehmer in Form erhöhter Zinsen weiter.

Sind Immobilien noch die richtige Wahl als Inflationsschutz?

Die Inflation wirkt sich auf Geldwerte aus. Doch was passiert bei einer Inflation mit Immobilien? Eigentumswohnungen und andere Objektarten und die Inflation stehen in einem anderen Zusammenhang: Immobilien zählen zu den Sachwerten, dahinter steht also ein realer Wert. Die Annahme ist, dass Sachwerte unabhängiger von den Schwankungen am Markt sind, als Geldwerte und damit einen Inflationsschutz bieten können. Sachwerte haben also das Potenzial, Inflationseffekte auszugleichen.

Die Vergangenheit hat gezeigt, dass die Immobilienpreise bei Inflation sogar steigen. Zum einen ist mehr Geld im Umlauf, zum anderen geht die Inflation oft mit niedrigen Zinsen einher. Daher steigt auch die Nachfrage nach Kapitalanlageimmobilien, es gibt jedoch nicht mehr Immobilien. Deshalb steigt der Immobilienwert. Zum anderen steigen bei Inflation auch die durchschnittlichen Mietpreise – Ihre Mieteinnahmen lassen sich also ebenfalls gegen Inflation schützen und der Wert Ihrer Immobilie als Kapitalanlage bleibt erhalten.

Steigen jetzt allerdings auch die Zinsen, können sich weniger Menschen einen Kredit für Immobilien leisten. Die Nachfrage nach Immobilien könnte folglich zurückgehen und damit auch die Immobilienpreise sinken lassen. Positiv ist diese Entwicklung für Anleger, die über viel Eigenkapital verfügen. Sie benötigen weniger teures Geld von der Bank und profitieren von günstigen Preisen am Immobilienmarkt, die wieder steigen, wenn sich die Lage am Finanzmarkt entspannt.

Welche Sachwerte sind krisensicher: Immobilie oder Gold?

Inflationssicher investieren können Anleger auch in den Sachwert Gold. Allerdings lassen sich mit Gold keine Mieteinnahmen erzielen, deshalb profitieren Sie von dieser Art der Vermögensanlage als Inflationsschutz erst, wenn Sie das Edelmetall verkaufen.

Vorteile einer vermieteten Wohnung als Inflationsschutz

Immobilienbesitzer, die ihr Objekt vermieten, sind im Vorteil gegenüber Mietern und Eigenheimbesitzern. Mieter müssen in der Inflation mit steigenden Mietkosten rechnen. Und Eigenheimbesitzer können anfallende und tendenziell steigende Kosten für ihr Haus nicht mit Mieteinnahmen ausgleichen. Ein zusätzlicher positiver Effekt tritt ein, wenn die Finanzierung Ihrer Immobilie über einen Kredit mit langer Zinsbindung erfolgt ist, der noch läuft, oder wenn Sie aktuell über viel Eigenkapital verfügen und sich teure Zinsen sparen.

In der Inflation steigen in der Regel nicht nur die Mieten, sondern auch – zumindest zeitverzögert – die Einkommen. Ihre Zinsen bleiben jedoch gleich. Damit stehen Ihnen mehr Einnahmen zur Verfügung und Sie können Ihre monatlichen Raten noch entspannter tilgen. Zudem entwertet sich mit der Inflation auch der Geldwert eines offenen Darlehens nicht nur absolut, sondern auch relativ zum Immobilienwert, wenn dieser steigt.

Mit guter Beratung zur inflationssicheren Immobilie

Immobilien als Kapitalanlage bieten Sicherheit und Inflationsschutz: Sie sind wertbeständig und als Kapitalanleger können Sie durch Vermietung Einnahmen und eine gute Rendite generieren. Da attraktive Immobilien in guter Lage auch in Zukunft gefragt sind, können Sie Ihre Kapitalanlage später mit hoher Wahrscheinlichkeit zu einem lukrativen Preis verkaufen, ohne die Auswirkungen einer Inflation befürchten zu müssen.

Wenn Sie mit der Investition in eine Immobilie als Kapitalanlage einen wirksamen Inflationsschutz schaffen wollen, brauchen Sie ein zukunftssicheres Objekt. Bedenken Sie, dass Kosten im Zusammenhang mit Ihrer Immobilie während einer Inflation steigen. Deshalb sollte das Objekt Ihrer Wahl in einem guten Zustand sein und Sie sollten Rücklagen für Ausgaben wie Reparaturkosten bilden.

Wer sein Geld kurzfristig anlegen möchte, sollte nicht zu lange warten. Die weitere Zinsentwicklung ist momentan noch nicht abzusehen. Von Vorteil ist es, wenn Sie Eigenkapital gespart haben und nicht auf einen hohen Kredit angewiesen sind. Bei Immoheld können Sie beispielsweise bereits mit Eigenkapital in Höhe von 50.000 Euro investieren.

Wichtig für ein sicheres Investment: Bei der Auswahl des passenden Objekts und all Ihren Fragen sollten Sie auf das Wissen von Profis vertrauen. Gerade in unsicheren Zeiten ist es wichtig, auf so viel Erfahrung wie möglich zurückgreifen zu können. Die Experten von Immoheld stehen Ihnen bei Ihren Plänen gern zur Seite.